个人所得税改革后个税的计算方式有了很大的变化,综合所得也引入了预扣预缴的概念,面对种类繁多的个税项目和眼花缭乱的税率,你是否也经常在“翻书”和“百度”中来回切换?今天小编整理了相关个税税率表,希望能帮助你节约一点时间。

2022个人所得税税率表一览

税率表一:个人所得税累进税率表(综合所得适用)

| 级数 | 全年应纳税所得额 | |

| 新税率额 | 税率(%) | |

| 1 | 不超过36000元的 | 3 |

| 2 | 超过36000元至144000元的部分 | 10 |

| 3 | 超过144000元至300000元的部分 | 20 |

| 4 | 超过300000元至420000元的部分 | 25 |

| 5 | 超过420000元至660000元的部分 | 30 |

| 6 | 超过660000元至960000元的部分 | 35 |

| 7 | 超过960000元的部分 | 45 |

注:

1、本表所称全年应纳税所得额是指依照本法第六条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额;

2、非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

个人所得税税率表二:经营所得适用

| 级数 | 全年应纳税所得额 | |

| 新税率表 | 税率 | |

| 1 | 不超过30000元的 | 5 |

| 2 | 超过30000元至90000元的部分 | 10 |

| 3 | 超过90000元至300000元的部分 | 20 |

| 4 | 超过300000元至500000元的部分 | 30 |

| 5 | 超过500000元的部分 | 35 |

注:

本表所称全年应纳税所得额是指依照本法第六条的规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

因2019年1月1日新个人所得税实施,劳动者都非常关心自己的个人所得税是怎么扣除的。那么国家税务总局发布了《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》,介绍了个人所得预扣预缴税款的方法。

(一)居民个人工资、薪金所得预扣预缴税款的方法

扣缴义务人向居民个人支付工资、薪金所得时,按照累计预扣法计算预扣税款,并按月办理扣缴申报。累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至本月取得工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(见下表),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。余额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。具体计算公式如下:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。即纳税人如果5月份入职,则扣缴义务人发放5月份工资扣缴税款时,减除费用按5000元计算;6月份发工资扣缴税款时,减除费用按10000元计算,以此类推。

(二)预扣预缴环节享受专项附加扣除的方法

居民个人向扣缴义务人提供有关信息并依法要求办理专项附加扣除的,扣缴义务人应当按照规定在工资、薪金所得按月预扣预缴税款时予以扣除,不得拒绝。

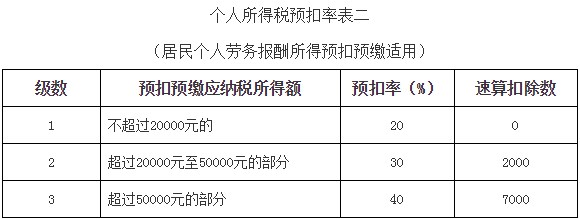

(三)居民个人劳务报酬所得、稿酬所得、特许权使用费所得预扣预缴税款的方法

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得和特许权使用费所得的,按以下方法按次或者按月预扣预缴个人所得税:

劳务报酬所得、稿酬所得、特许权使用费所得以每次收入减除费用后的余额为收入额;其中,稿酬所得的收入额减按百分之七十计算。

预扣预缴税款时,劳务报酬所得、稿酬所得、特许权使用费所得每次收入不超过四千元的,减除费用按八百元计算;每次收入四千元以上的,减除费用按收入的百分之二十计算。

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。劳务报酬所得适用个人所得税预扣率表二(见下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

(四)非居民个人工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得代扣代缴税款的方法

(四)非居民个人工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得代扣代缴税款的方法

扣缴义务人向非居民个人支付工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得时,按以下方法按月或者按次代扣代缴税款:

非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额,适用个人所得税税率表三(见下表)计算应纳税额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。其中,稿酬所得的收入额减按百分之七十计算。

以上就是【2022年新个税税率表:综合所得税率、个人所得税率】的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往税务师考试网。,在这里各位可以学习更多考试资讯,练习更多免费题目,享受更多教学服务。另外,想要报考税务师考试,还可通过在线咨询了解最新报考信息,领取免费学习资料!

以上就是【2022年新个税税率表:综合所得税率、个人所得税率】的全部内容,如果你想学习更多税务师相关知识,欢迎大家前往税务师考试网。,在这里各位可以学习更多考试资讯,练习更多免费题目,享受更多教学服务。另外,想要报考税务师考试,还可通过在线咨询了解最新报考信息,领取免费学习资料!

相关资讯:

税务师们注意了!2022年个税专项附加扣除开始确认!

注意!2022年的个税专项附加扣除开始确认了!