中国注册税务师考试一共有五门科目,其中《涉税服务相关法律》科目在历年考试中都被称为“小司考”,对于一部分考生来说,备考难度会比较大。那么,这门科目该怎么复习呢?今天,琉璃学姐就带大家一起来了解一下吧!

中国注册税务师考试《涉税服务相关法律》科目基本情况介绍

1、2020年考试时间安排

2020年税务师考试一共有五门考试科目,考试时间为11月7日至8日两天,《涉税服务法律》科目被安排在第一天举行考试,具体时间为2020年11月8日14:00—16:30。

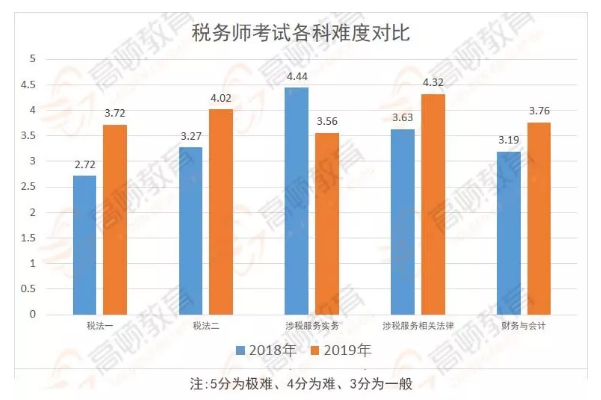

2、2018-2019年考试难度变化

有人说备考税务师不怕《涉税服务实务》的综合应用,不怕《财务与会计》的会计计算,最怕的是《涉税服务相关法律》需要记忆的大量知识点。

的确,涉税法律素来有“小司考”之称,在19年的考试中,涉税法律也成为大家一致认同的最难科目,令考生们苦恼不已。

图为根据中国会计视野论坛调查数据绘制

今年更是遇上民法典颁布!不过先别担心,民法典第一年,考题相对比较基础,难度不会太高,所以今年一定要先拿下这一科!

3、考试特点

《涉税服务相关法律》属于法律相关科目,在考试内容中会出现大量的法律条文考查,对于记忆能力较强的考生来说,考试难度不大,但是对于没有法学基础的考生来说,学习起来有一定的难度。此外,考试涉及一些简单的法律纠纷实例,需要考生应用所学知识灵活应对。

2020年税务师《涉税服务相关法律》复习备考建议

1、从内在关联相出发,进行体系化学习

总只有在体系化视角下学习各编所涉法律知识,方可获得“鸟瞰”效果,而避免“不识庐山真面目”的弊端。体系化学习,各部门法的内在逻辑关联亦得以彰显。比如,物权、债权、继承权均属民法财产法范畴,但因各具特点而分处民法之不同法域。

物权法域实行法定主义原则、债权法域崇尚契约自由、继承法域则强调近亲属身份的备置。虽然各具特点,但是三者仍存密切关联:物权是债权、继承权的出发点,也是债权和继承权的归宿点,相对于物权而言,债权和继承权是作为取得物权的手段而存在的。

在物权与债权关系中,物权是债权发生的基础和前提,没有物权人对物权的处分行为也就不可能发生债权。而人们设立债权的目的,又在于实现商品的交换,取得对自己所需要的财产的物权。

在物权与继承权的关系中,被继承人生前对遗产享有所有权或法律允许继承的他物权,也是继承人取得遗产继承权的基础和前提。

在遗嘱继承和遗赠中,遗嘱继承人的继承权和受遗赠人的受遗赠权的发生,还直接体现遗嘱人的意志。而继承人和受遗赠人接受继承和遗赠的目的,则在于取得对遗产的所有权或他物权。

又比如合同,虽处于民法分则债权法域,但合同(包括电子商务合同)作为双方法律行为,《民法总则》关于法律行为、意思表示的规定对合同仍具规范空间。

2、从基本概念出发,进行渗透性学习

准确掌握基本法律概念,是理解法学基本理论、正确适用法律规则的前提。

每一个法律概念都包含有“关键词”,找到概念中的“关键词”有助于清晰把握概念。对于相近概念、相近规则及相近制度采取对比的学习方法较为妥适。通过对比可以增强相近事物的辨识度以免混淆。

比如,同属具体行政行为的行政许可、行政处罚、行政强制三者各具特点,规范价值迥异。又比如,行政诉讼与行政复议虽均属程序,但前者为司法程序后者为行政程序,二者存在诸多差异。再比如,《破产法》中的取回权和别除权,前者指向所有权,后者指向担保物权。

还有行政事实行为与民法上事实行为,前者不产生法律效果,而后者作为民事法律事实的一种会在当事人之间基于法律的直接规定而产生一定的民法效果。“细节决定成败。”注重细节对于准确掌握基本法律概念、基本法律规则、基本法学理论助益良多。