全面营改增后,所有行业都纳入增值税征收范围(注意,并非产业全覆盖)。从产品税、增值税、营业税共存到今天增值税的一统天下,我们经历了30多年的漫长改革路。

如今,只要你是一个会计,只要你在从事了企业报税工作,那么你必不可少的要接触增值税。二哥可以这样说,学习和了解增值税的原理、征税范围、税率、征收率及计税方法,掌握增值税的记账和申报是每个税务会计必备的基本技能。

几乎每个月都有朋友问二哥,能不能针对小白写一个增值税一般纳税人的申报流程,其实说实话,这些二哥都是写过的,而且还不止一篇文章。如果你会使用二哥税税念公众号的文章搜索功能,你肯定自己就能找到。

当然,暂时不会用也没有关系,特别是新关注的读者朋友也并不是很了解二哥什么搜索功能。点击下面图片进去,二哥就有详细的步骤方法,保证你看了就会。

说实话,增值税的申报真的非常简单,可以说就是一个流程化的套路作业,大家不要把它想的好复杂,如果真的复杂了,大家都不会报了,祖国妈妈岂不很头疼?还是怎么组织税收?想想是不是这个道理?

申报的方法的制定就是要本着通用易行的原则,让每个人办税的人都能快速上手,这又不是搞学术研究,非要整的高大上,让人云里雾里,这就是实操技能,让每个人经过培训都能学会。

本文最主要的是给你说说这个申报的套路,让你在脑海中形成一个思路,这个思路就像一棵大树的树干,至于后期各种细枝末节,那就需要自己不断实践,不断积累补充了。

· 正 · 文 · 来 · 啦 ·

一般纳税人增值税申报简单的说就是把你企业当期的增值税相关情况以填写申报表的形式报送给税务局,形式可以多样,网上申报、上门申报等。当然目前我们都是跑网路,按期网上填写申报表申报即可。

增值税申报最关键点就落到哪里?

你得会计算增值税!会计算你才知道你填写对不对。

你得知道申报表的各项数据都是从哪里来的?怎么收集和统计这些数据?你都不知道哪里去找数据,你怎么填写申报表?

你得认识申报表了解它的结构,了解和认识它,你才知道什么数据应该往什么地方填。

当然,你还得懂一些最基本的常识,比如抵扣期限、纳税义务时间等,不然还会造成税务风险。

1、会算增值税

增值税,英文名字 value-added tax,简称VAT,是以货物、劳务、服务、无形资产、不动产在流转中产生的增值额为计税依据征收的税。

增值额如何算?

大家可能说很简单嘛,销售额-采购额不就是我的增值额嘛,确实如此,(销售额-采购额)*税率不就等于增值税嘛。

但在实际当中,商品新增价值或附加值在生产和流通过程中是其实是很难准确计算的,也比较难以监管,因此,我们就看到了现在的计算增值税的方法,购进扣税法。

(销售额-采购额)*税率这个公式我们拆分一下

销售额*税率-采购额*税率

我们给销售额*税率取个好听的名字:销项税额我们再给采购额*税率取个好听的name:进项税额

这下大家是不是很熟悉了?销售额*税率-采购额*税率=销售税额-进项税额=应交增值税。上一环节的销项税额成为下一环节的进项税额,下一环节的销项税额成为再下一环节的进项税额,每一个环节的销项税减去进项税额就形成了本环节的应纳税额。

所以,我们在销售时候会给对方开发票,算一个增值税销项税额,然后我们采购时候,取得对方的增值税专用发票,算一个进项税额,把这两个数据按期填写到增值税申报表上去,就是我们的增值税申报了。

注意:这里说的增值税申报是以一般纳税人来说,而且也是最简单的增值税算法,不涉及差额计税、简易计税等,总之,主要给大家建立一个最简单的增值税计算和申报流程方法,让大家特别是新手有个直观的认识。

所以我们准备申报公司增值税时候至少就得有这两个东西。开票数据和抵扣数据。

2、数据来自哪里?

开票数据

企业要经营就会开票,去税务局申请发票回来,开票有个开票系统,增值税发票管理新系统,然后你就按照你们的合同,按照纳税义务时间开票就行了,月初按开票系统数据为基础填写申报表。

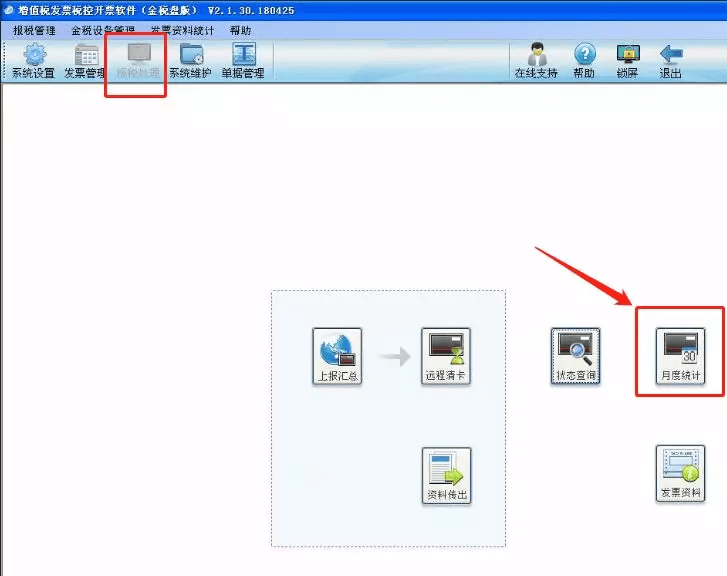

第一步:月末结束后,打开我们的开票系统(以金税盘举例),在报税处理-月度统计中查询。

第二步:选择期间,这里选择9月开票信息。

第三步:查找开票汇总情况,并打印出来备用

这里的资料就是你填写申报表附表1销项税的主要来源。

抵扣数据

我们日常接触最多的抵扣数据就是增值税专用发票抵扣,这也主要说专票这种抵扣凭证。

你想要了解全面的抵扣凭证,可以看看下面这篇文章。

新平台上线后,我们如何顺利完成发票抵扣勾选?二哥以四川省为例,给大家说说流程,还没上线的省份的朋友可以先了解一下,因为你们马上也要上线了。

第一步、打开四川省税务局网站,在网站右侧可以看到增值税发票综合服务平台按钮,点击进入。

当然,你也可以直接输入网址进入

https://fpdk.sichuan.chinatax.gov.cn/

第二步、盘一定要处于插入状态,首次操作按提示在页面上下载驱动和客户端,进入页面后输入密码,默认密码12345678

第三步、进入界面,点击抵扣勾选-发票抵扣勾选

第四步、通过各种条件对可勾选发票的进行筛选。

第五步、我们现在要正式勾选抵扣,那么我们直接选择开票日期,其他选项都不动,为默认状态。

通过选择开票日期来查询发票,这里查询区间就是你可以勾选到的发票区间。

选择需要勾选的发票,点击提交。

确认即可。

勾选提交后,我们可以随时进行统计查询,看看我们勾选了多少发票。

第六步、点击抵扣勾选-勾选统计进入

第七步、点击申请统计

统计结果如下:

第八步、确认签名,点击统计界面确认签名按钮,如图。

还需要输入一次密码,这里密码和登录界面密码一致。

第九步、确认成功后,我们就可以进行纳税申报表填写了。也只有确认后才可以查询和下载明细表。

所以,这个统计表就是你附表2的进项税的主要数据来源。

3、准备工作

准备好数据资料

1、 开盘系统的开票汇总表2、 勾选系统的勾选统计表3、 对账差异表

对账差额表是什么东西?

有部分会计总是觉得申报和账务是不搭边的,一说到申报增值税,直接把申报表拿来开始填写。

上面数据哪里来的也不多问多想,我知道很多人就是这样做的,因为经常有这样的朋友和二哥交流时候暴露他们的做法,销售额就按照开票填呗,进项哪里来,反正就按照在税务大厅的抵扣填呗。

从来也没去管财务账上的数据,申报了一段时间,有一天,税务局过来查账,让ta把申报表数据和财务账应交增值税的差异列一个明细出来。

这时候才发现这个问题竟然成为了一个重大的问题, 哪里有这东西呢?慌慌张张的去找差异,一年的数据啊,从何找起?这就是平时不做好台账的严重后果。

更可怕的是,最后比对下来,发现账上有很多做了收入收了款,而没开发票的收入,这些竟然没有申报增值税。

好吧,补税吧。

很多公司账务处理岗位和申报岗位是分离的,如果申报前不进行核对,很多潜在的问题都可能无法发现。 所以,每次申报增值税,填写增值税申报表之前都有一个必须的准备过程,就是核对工作。 没有核对申报的数据就可能出现漏申报或者错申报,所以,一定要申报前认真核对。

虽然财政部2016年下发了最新的增值税会计核算的通知,具体科目也增加了一大堆(如上图)。

但是,说实话哈,我们一般的企业最主要的还是涉及那几个科目,比如最用的多的就是应交增值税下面的销项税额、进项税额、进项税额转出。

我们日常核对也主要核对这几个科目,当然涉及其他科目你也应该核对。

每个月月初,我们在申报增值税,填写增值税申报表之前,都应该认真仔细的核对应交增值税科目和开票、认证的数据。核对清楚再进行分析填列增值税申报表。

销项核对

核对开票系统开票数据和应交增值税-销项税额的差异。

首先,你得去开票系统导一个开票明细数据,就是所有开票数据的电子明细表,方便加工核对的。

如图所示即为系统导出的开票明细,如果不知道怎么导,开票软件里面有网上咨询客户,很方便,直接点击咨询。

然后最好再打印一个开票汇总表,汇总表主要看我们导出的明细清单和总数是否对的上,不然你核对半天,基础数据都是错误的,那结果当然也是错误的。一窗式比对也是申报表和汇总表的数据,所以一定要核对一下。

然后,你要做的就是把财务系统的应交增值税-销项税额导一个明细出来,这个各个财务软件都是不一样的,具体你自己琢磨琢磨你们用的财务软件,就是导明细账。 剩下的工作就是用Excel进行核对了。找出差异原因。然后做一个电子台账备查。 常见差异

1、 账务错误。比如开了发票,入账金额和税额录错了,毕竟是人为嘛,这种情况需要调账。

2、 发票开错,比如发票开重了,发票不小心误作废了,这些都可以通过对账核对出来。

3、 未开票收入。这种就是账务肯定确认了收入,计提了销项税,但是没开票,这就是一个差异,申报时候需要填写上,但是开票数据是没有的,如果没有对账,这块你可能漏申报,那么这个差异,计入到备查账,以后开票了再核销掉。

4、 开票未做收入。比如,收到预收款开票,尚未达到销售收入确认条件,这也是一个差异,申报按照开票申报,但是账务就没有这个收入。

5、 视同销售情况,视同销售账务处理也没有这个收入,但是需要申报。等等情况,都需要核对来发现,如果你没核对,

进项核对

核对抵扣明细和账上应交增值税-进项税额的差异

首先,你得通过勾选平台去下载一个抵扣明细清单,这个前面有具体步骤方法。

然后也就是从财务软件导一个进项税的明细账出来,剩下工作就是运用Excel开始核对。

常见差异

1、 账务错误,也就是认证抵扣了,你入账金额录入错误,这个需要调整账务

2、 漏认证,账务有,但是没有认证,记住,勾选可以在申报期结束前勾选上个月的,所以核对了有这种差异,赶紧再把漏认证的勾选上。

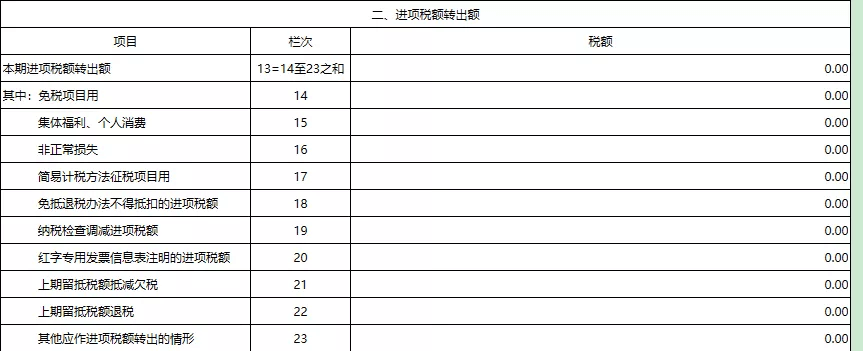

3、 不该抵扣的,如果核对发现不该抵扣的,需要做进项税转出,比如用于职工福利的购进商品,抵扣清单有,但是账务上没做进项税转出,那么记得做进项税转出,申报表也要同时做进项税转出填写。

进项转出核对

核对申报表进项税转出账面进项税转出的数据

申报表进项税转出填写的数据看看账务上进行了进项税转出处理没有?

有时候会计处理岗位在账务处理时候进行了账务处理,比如存货的报废,但是申报岗位并没去核对账,导致进项转出漏填。

有了核对差异后,你就可以结合开票数据、抵扣数据、、差异数据分析填列申报表了。

4、具体流程

抄报税-纳税申报-三方扣款-清卡,其实流程就是这么简单。

抄报税,说的简单点就是把你的开票信息汇总上传了,抄报税的工作在开票系统完成,这个一般是现在开票系统基本是自动完成了,你不用管。你次月1日打开开票系统他会提醒你已经上传成功。如果抄报税成功你还没纳税申报,那系统就会提醒你这个。

纳税申报,就是填写申报表,这个在申报软件里面填写,个别是手工填写大厅申报。如果你不会,推荐你阅读

我是增值税申报表,这是我的新填法,请查收 !

缴款,如果有税金产生则可以直接网上点击扣款。

清卡,清卡也是自动完成。申报完成后你再次打开开票会提醒你清卡完成。这就意味着你的申报工作完成了。完成后系统就是这样。

5、常识不可忽略

1. 企业注册成立后就应该在规定时间(一般是30天)内去税务补充涉税信息,管理员给你设置好申报税种后开始就应该按时间开始申报了。不过不去会被罚款。

2. 增值税有申报期限。按照规定,增值税纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税。一般情况下,基本都是一个月申报一次,时间正常情况下就是次月15日之内,千万不要逾期!逾期现在基本要罚款,还要影响企业税务信用等级。

3. 申报一般都是网上申报了,现在还在大厅申报的尽量开通网上填写申报表申报,免得跑来跑去麻烦。当然最好也签订银企协议,有税金网上直接扣款。都是很方便的。

4. 你没有开票,没有收入也必须要申报。也就是你一年必须要申报12次。不要觉得什么都没有就不按时申报。

5. 你发票一旦认证次月必须申报,申报系统会把认证的进项给你算做留抵税金,以后又销售后来冲抵,如果你只认证就觉得完事了,也没把金额填写到申报表,那你就麻烦了,之后就没办法抵扣了。

以上其实就是一个大概的流程,具体细节,还有各种如简易计税申报、差额计税申报等本文不一一阐述,不过有了大概框架,其他的都是补充了,具体大家持续关注二哥税税念,我们慢慢学习。

声明:二哥税税念是非官方平台,内容仅供学习参考之用,具体以相关法律法规为准,欢迎留言讨论,共同进步。欢迎同行朋友转载,转载请统一标注:文章转载自公众号:二哥税税念